进入三月,沪铝整体呈震荡上行走势,从月初的万九一线下方,最高涨至19625元/吨,目前沪铝在1.94万上方震荡整理。从供需面来看,供应端虽然有复产的压力,但是目前市场并未交易太多,沪铝整体呈现震荡上涨走势主要是来自需求端驱动,在传统消费旺季以及国内利好政策提振下,下游铝加工企业开工率持续回升,需求预期向好。

云南炼厂开始复产 进口货源增量明显

3月初市场有云南电解铝炼厂复产传言,市场对供应端的关注重点集中在云南炼厂复产时间及规模上。到3月中旬末期,随着云南省外送电力量有所下降,且省内风、光等电力补充较好,省内电力出现富余,云南省政府及相关部门鼓励工业用电,云南电解铝炼厂第一批复产终于落地,据Mysteel了解,云南省相关部门3月17日组织会议,决定释放80万千瓦电力负荷用于电解铝企业复产。电力负荷分配的通知下发到企业,企业据此自行规划复产进度。不过,本轮复产规模略小于此前预期,据Mysteel测算,上述负荷理论可供50余万吨/年电解铝产能复产使用,本次释放电力负荷不及市场最初预期的100万千瓦负荷。另外,由于电解铝复产有一个过程,因此复产的压力或对06以后合约更大。

从目前云南地区水电情况来看,当地炼厂后续复产进展仍有不确定性,据悉,云南及四川两省已启动干旱防御Ⅳ级应急响应。受西南地区干旱天气影响,市场对云南后续复产情况存在分歧。

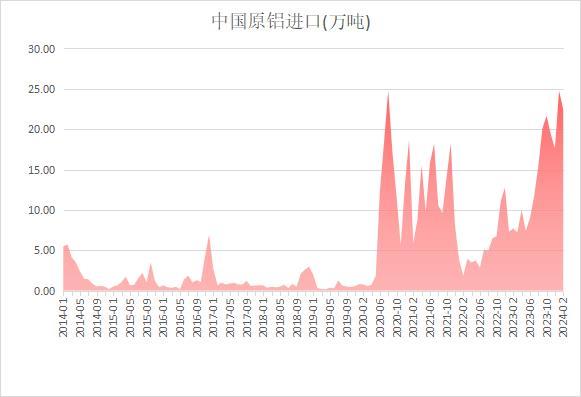

进口方面,进口窗口打开,加上俄铝贸易流全球的重构,增大了通过中国的流量,据海关数据显示,2024年1-2月份国内原铝进口总量47.2万吨,同比增长214.7%,1-2月份国内原铝出口总量985吨,同比下降73%,1-2月份净进口总量47.1万吨左右,同比增长221.9%。从原铝进口来源国上来看,1-2月份来自俄罗斯的原铝进口总量约为27.7万吨,占总进口量的58.7%。

消费旺季&政策利好 需求持续改善

假期结束后,下游需求开始复工,进入传统消费旺季,下游生产刚需带动,需求订单较为可观。另外,政策端利好不断,“三大工程”有望抚平房地产需求下降,汽车和家电“以旧换新”进一步推动电解铝消费,提振市场信心,铝价走势有一定支撑。

房地产行业整体表现仍相对一般,从最新经济数据来看,1-2月固定资产投资整体表现略超市场预期,主要是由于新质生产力推动制造业投资表现较好,且基建在项目资金到位偏缓的背景下表现尚可,而地产投资虽出现降幅收窄企稳之象,但新开工、施工与竣工均表现欠佳。不过,经济工作会议提出,加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”,对铝建筑型材企业开工率有所抬升。

另外,汽车、光伏、家电、出口等需求增量对下游企业在手订单有所拉动。3、4月组件厂排产高位,拉动光伏型材厂开工率、订单量再度上涨。不过,汽车型材终端需求仍待复苏,主机厂消化库存为主,汽车型材暂无明显增势。铝板带箔板块的新能源汽车、包装等需求较为旺盛,行业短期保持高开工水平。铝线缆龙头企业运行状态较为平稳,虽然下游企业表现新增订单不及预期,但在国网订单的交付压力下,行业的提货量正有所抬升。

出口方面,受国内春节假期影响,海外节前备货多采,拉动出口量回升。海关总署最新数据显示,2024年1-2月全国未锻轧铝及铝材出口量96.6万吨,同比增加9.8%。随着下游需求回暖,预计3月出口量保持正增长的趋势。

整体来看,节后下游需求整体有所回暖,但目前国内铝材下游需求呈现较为明显的分化,其中表现最好的领域是光伏领域,其次为新能源汽车领域,加上今年政府工作报告多次提及新能源汽车,后续需求或仍继续向好。地产表现仍较为一般,但“三大工程”有望抚平房地产需求下降,利好政策对下游需求有一定拉动,未来型材、线缆等板块或可继续拉升整体开工走高。目前消费旺季叠加政策利好提振市场需求表现,支撑铝价上涨,后续关注需求表现情况。

社库拐点迟迟未至 但库存低位对铝价有支撑

由于3月下游开工率稳中走高,在金三银四传统旺季推进下,铝锭出库量整体维持稳中向好,此前市场预计3月中下旬铝锭社库拐点将有望出现。然而,3月最后一个库存统计日,铝锭社库才出现0.3万吨的微弱降幅。那么,铝锭库存拐点为何迟迟未至?

一是由于进口货源增加有所补充,3月初进口窗口打开,以俄铝为主的进口货源流入增加,另外,国内的保税库存仍在下降之中,对国内铝锭社库去化有所干扰。二是近期铝价持续上涨,部分铝厂释放厂库以求高位变现,而下游和贸易商畏高影响现货市场采购情绪,近期的铝锭出库表现也有所回落。三是下游型材厂刚需购入铝棒的意愿强于铝锭,由于铝棒加工费下行,铝水棒更加受到下游型材厂刚需接入的欢迎,对铝锭出库稍有抑制。

因此,受多重因素影响,铝锭社库库存拐点未在市场预期节点出现,但由于铝水比例较高,铸锭量相对有限,目前社库水平仍处于近几年同期较低水平,且随着铝价调整,下游补库动作升温,对铝价仍有一定支撑,关注后续库存表现情况。

整体来看,三月以来在需求预期向好提振下,铝价整体呈上行状态。国内利好政策频出,对铝需求表现有一定拉动。因此,虽然铝锭社库拐点迟迟未至,但目前仍处于较低水平,且市场对后市的乐观预期仍未改变,随着铝价弱势调整,下游补库动作有所升温,基本面表现不错,支撑铝价偏强运行。不过,西南地区后续或仍将继续复产,沪铝上方空间或相对有限。

粤公网安备 44060502002468号

粤公网安备 44060502002468号