为解决大型锻造设备不足的问题,中航重机(600765.SH)决定作价超13亿元收购南山铝业(600219.SH)旗下锻造子公司80%股权。

6月2日晚间,中航重机与南山铝业分别发布公告称,6月2日,中航重机股份有限公司、山东南山铝业股份有限公司、山东宏山航空锻造有限责任公司(下称“宏山锻造”)就本次股权转让事宜签署了转让协议,中航重机拟以支付现金的方式向南山铝业收购宏山锻造80%股权,本次交易完成后,宏山锻造将成为中航重机的控股子公司。

根据交易双方对宏山锻造的初步测算,宏山锻造的整体估值约为16.47亿元。根据该初步估值,本次交易标的资产宏山锻造80%股权的交易作价暂定为13.176亿元。

为完成此次收购,中航重机为此抛出了一份高达22.12亿元的定增方案:拟向不超35名特定对象发行不超9371.99万股公司股份,不超过总股本的6.37%,用于收购宏山锻造80%股权项目、技术研究院建设项目及补充流动资金。

从募投项目不难看出,中航重机此次定增的主要目的便是为收购宏山锻造80%股权,拟使用募集资金金额为13.18亿元。此外还包括4亿元用于技术研究院建设项目,4.94亿元用于补充流动资金。

中航重机此次定增主要为收购宏山锻造80%股权。来源:定增预案公告

中航重机此次定增主要为收购宏山锻造80%股权。来源:定增预案公告公开资料显示,中航重机主要从事锻铸、液压环控等业务,属于制造业中的铁路、船舶、航空航天和其他运输设备制造业,实控人为中国航空工业集团有限公司。

2022年年报显示,锻造业务共为中航重机带来84.74亿元收入,同比增长28.70%,约占其营业收入的80%。

而作为此次交易的转让方,南山铝业官网资料显示,公司拥有电力、氧化铝、电解铝、高端铸造等全球同一地区完备铝产业链,终端产品广泛应用于航空、汽车、轨道交通、船舶、电力等若干领域,已成为中国中车、中国商飞、美国波音、英国罗罗、法国赛峰等飞机制造厂家供应商,系世界最尖端的航空材料供应商俱乐部成员和国内首家乘用车四门两盖铝板生产商。

南山铝业曾在年报中指出,航空锻件是公司配套产业链产品,但通过公司多年的研发投入,目前已成为罗罗公司在国内首家也是唯一一家转动件供应商,并获得了塞峰、霍尼韦尔、贝克休斯等公司多种合金型号的产品认证及交付工作,且已进行批量供货。未来公司将继续扩大产品认证范围,打造品牌优势,不断提升公司市场占有率。

界面新闻注意到,2018年,南山铝业锻造公司与赛峰起落架系统公司签署起落架锻件供货合同,时任南山铝业董事长程仁策表示,“此次与公司与赛峰起落架锻件合同的签订,标志着南山铝业航空材料的覆盖范围扩展到了飞机结构件。锻造公司将以最周到的服务,最高效的性价比,最稳定可靠的产品质量,为赛峰公司提供最适宜、准确的产品解决方案”。

从收购标的来看,宏山锻造原是南山铝业锻造分公司,2023年1月成立。截至一季度末,标的公司资产总额15.99亿元,负债总额0.03亿元,营业收入0.38亿元,净利润-48.49万元。

截至去年年底,宏山锻造净资产15.86亿元。来源:定增预案公告

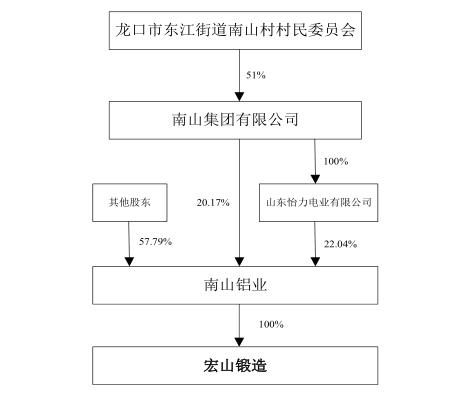

截至去年年底,宏山锻造净资产15.86亿元。来源:定增预案公告 宏山锻造控股股东为南山铝业、实际控制人为龙口市东江街道南山村村民委员会。来源:定增预案公告

宏山锻造控股股东为南山铝业、实际控制人为龙口市东江街道南山村村民委员会。来源:定增预案公告据悉,宏山锻造拥有500MN、125MN、60MN、25MN锻压机及其相关配套,设备体系完整,主要为进口设备,精度高、稳定性好、使用寿命长,能够覆盖“大、中、小”、“高、中、低”锻件的研制和生产。

有市场声音认为,“航空锻造龙头”中航重机此番收购南山铝业旗下锻造公司系双方强强联合。但也有声音表示,南山铝业将多年打造的优势板块拱手转让实属可惜。

值得一提的是,中航重机近年来在年报中多次提及“大型锻造设备能力不足风险”,称随着市场需求的升级换代,公司在大型设备能力建设方面的需求不断增大,在保障产品质量尤其是航空产品方面,如果设备能力不能迅速跟进,将会成为公司发展中的“瓶颈”,导致市场份额受到冲击乃至被“蚕食”的风险。

在此背景下,中航重机将目光瞄准了在航空锻件领域有着多年研发投入的南山铝业。

中航重机在定增预案中提到,在市场方面,宏山锻造现有设备具备生产铝合金及钛合金、高温合金、高强度结构钢等锻件的能力,具备一定的市场竞争力。在客户方面,收购宏山锻造后将扩充高端装备行业领域铝合金锻件上的版图,在原有业务基础上进一步扩大民机、航天、燃气轮机等领域客户;技术方面,公司及宏山锻造可以共享双方在各自优势领域的技术及工艺积累,更加高效地为销售和生产赋能。

“本次收购将有利于解决公司当前大型锻造设备不足的问题,有利于公司整合社会资源迅速扩大产能,有利于公司完善在华北和沿海的产业布局,有利于解决产业链上的短板和潜在风险,稳固产业链抗风险能力。”中航重机表示。

而南山铝业董事会则认为,此次转让是为优化公司整体资源配置,加强公司业务协同,符合公司战略规划及经营发展的需要,对公司的长远发展和企业效益将产生积极影响。

抛开上述定增方案,从中航重机目前的财务状况来看,完成本次收购也并不差钱。截至今年一季度,公司流动资产合计170.24亿元,其中货币资金52.13亿元;流动负债101.85亿元,其中一年内到期的非流动负债19.98亿元。

中航重机表示,在本次募集资金到位前,公司将根据募集资金投资项目实施进度的实际情况通过自筹资金先行投入,并在募集资金到位后按照相关法规规定的程序予以置换。

原标题:超13亿收购南山铝业旗下锻造业务,中航重机看中了什么?

粤公网安备 44060502002468号

粤公网安备 44060502002468号