总体观点:2024年铝价出现两轮大涨行情,目前价格仍然处于近3年以来的相对高位。但是展望未来,基本面情况并不乐观。

供给方面:随着几内亚铝土矿供给问题的炒作结束,氧化铝持续大跌,近期终于在3100附近,接近成本价的位置初步企稳,走势较并不乐观。而随着国内光伏产业的持续扩张和电力市场化改革推进,电力价格长期没有上涨动力。电解铝成本和供给上并没有足够支撑。

需求方面:美国退出巴黎气候协定,并取消美国对电动车和新能源电池行业的补贴,海外电动汽车增速可能放缓。国内电动汽车产销已经超过市场的50%,增长空间也较为有限。2025国内消费刺激政策可能小幅拉动汽车产销量,基建领域需求可能小幅上升,房地产开发方面的需求可能继续下降。总体而言,铝下游消费恐怕难以出现明显增长。而24年12月1日起铝产品出口退税取消,此后国内铝出口明显下降,对国内铝现货市场造成一定冲击。总体而言,我们对2025年铝供需情况并不乐观。

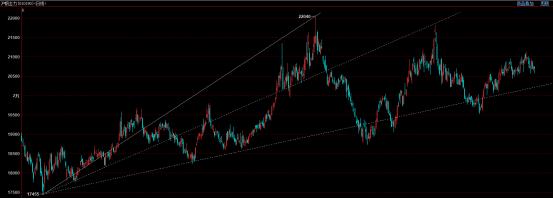

技术上看,目前伦铝处于区间震荡行情中,而沪铝也是在21000附近承压回落,走势震荡偏弱。而俄乌冲突可能很快结束,俄铝向欧美出口可能逐渐通畅,利空因素开始显现。中期铝供需基本面并不乐观,后市如果铝价继续下行,可能跌破近2年的上升趋势,从而对市场信心造成较大打击。

宏观及基本面情况:

1、海外宏观数据偏弱,美国衰退忧虑上升

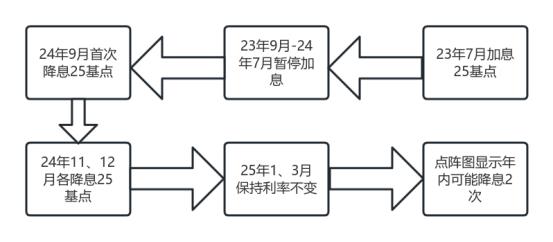

美国3月标普全球制造业PMI初值 49.8,预期51.8,前值52.7。 美国3月标普全球服务业PMI初值 54.3,预期50.8,前值51。美国3月标普全球综合PMI初值 53.5,前值51.6。美联储3月会议继续保持利率不变,大幅下调2025年经济增长预测,上调通胀率预估。美联储点阵图:2025年将累计降息50个基点,4名官员支持年内不降息。美国上周首次申领失业救济人数为22.3万人,预估为22.4万人,前值为22万人。

欧元区3月制造业PMI初值 48.7,预期48.2,前值47.6。 欧元区3月综合PMI初值 50.4,预期50.8,前值50.2。 欧元区3月服务业PMI初值 50.4,预期51,前值50.6。欧元区2月CPI月率终值 0.4%,预期0.5%,前值0.5%。欧元区2月CPI年率终值 2.3%,预期2.4%,前值由2.4%修正为2.50%。

美国3月制造业数据大幅下滑,制造业PMI回落至50以下的收缩区间。同时受到美国政府大幅裁员的影响,就业情况出现恶化,美国经济衰退的预期年内大幅上升。但是受到关税带来的潜在通胀风险影响,美联储3月继续保持利率不变,并且维持年内降息2次的预期。而欧洲经济数据仍然低迷,尤其是制造业PMI维持在50的临界点以下,而通胀也是长期不振,欧洲经济前景欠佳。中期市场受到通胀预期的利好和美国衰退的利空影响,波动加大。

美国铝关税进展:

2月10日,美国宣布对所有进口到美国的钢铁和铝加征25%的关税,将于3月4日生效。3月12日,美国对所有进口至美国的钢铁和铝征收25%关税的举措,已正式生效。

2-3月,全球市场受到美国关税等政策因素的巨大影响。铝价从1月底开始走强,一直持续到3月中旬。3月12日,美国铝关税正式落地后,市场囤货和炒作氛围大幅下降。虽然3月15日再创新高,但快速回落,此后震荡下行,走势偏弱。目前关税炒作已经结束,中期市场真实的现货需求不足,中期沪铝基本面和价格走势都不应过度乐观。

2、中国经济数据好转,市场信心增强

国家统计局:1-2月份,社会消费品零售总额83731亿元,同比增长4.0%,比上年全年加快0.5个百分点。全国规模以上工业增加值同比增长5.9%,比上年全年加快0.1个百分点。全国固定资产投资(不含农户)52619亿元,同比增长4.1%,增速比2024年全年加快0.9个百分点。全国房地产开发投资10720亿元,同比下降9.8%,降幅比上年全年收窄0.8个百分点;其中住宅投资8056亿元,下降9.2%,降幅收窄1.3个百分点。全国居民消费价格(CPI)同比下降0.1%,其中1月份上涨0.5%,2月份下降0.7%。

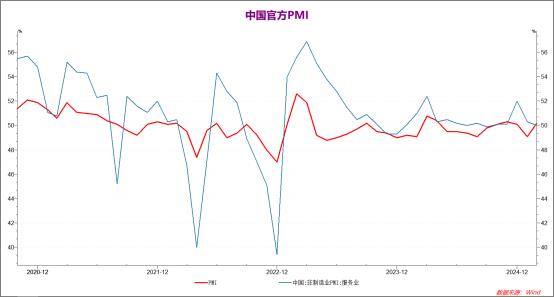

国家统计局:2月份,制造业采购经理指数(PMI)为50.2%,比上月上升1.1个百分点,制造业景气水平明显回升。非制造业商务活动指数为50.4%,比上月上升0.2个百分点,非制造业景气水平小幅回升。

25年1月,受到春节因素影响,中国官方制造业和非制造业PMI均有所回落,制造业PMI跌破50。但2月PMI数据有所好转,制造业和非制造业PMI均回升到50的临界点上方。

同时,1-2月国内经济数据走势良好,消费品零售、规模以上工业增加值和固定资产投资数据均超预期,且较2024年全年有所上升。整体而言,国内经济运行情况略超预期。但是需要注意的是,1-2月固定资产投资和消费回暖有一部分原因是春节因素和国家投资和消费政策带动,而房地产相关数据较24年低基数的基础上再度大幅下降,未来国内金属需求可能并不能过于乐观。

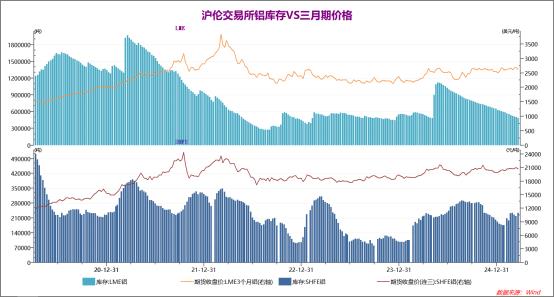

3、国内电解铝和氧化铝供给充裕,下游需求一般

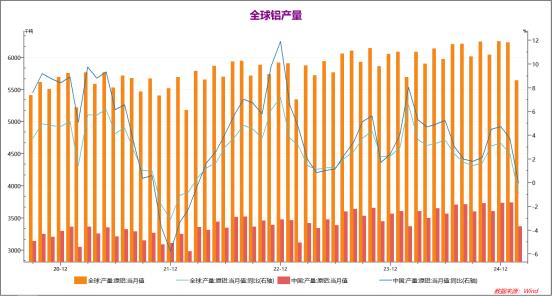

2024年,全球铝产量同比上升4.52%,中国铝产量同比上升3.32%。25年1月,全球铝产量同比上升3.74%,中国铝产量同比上升2.73%。2月受到春节等因素影响,国内铝产量大幅下降,从而带动全球铝产量较1月出现明显下降。1-2月,全球铝产量同比小幅下降近0.9%,国内铝产量同比基本持平。从供需关系来看,全球铝产量基本稳定,供需小幅过剩。

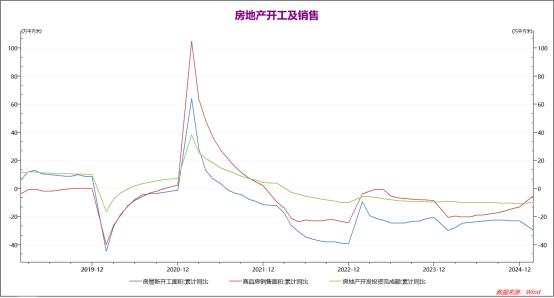

2024年,全国房地产销售面积同比下降-12.9%。房地产新开工面积和开发投资完成额,同比分别下降至-23%和-10.6%。1-2月,国内房地产相关数据继续走弱,在2024年低基数的基础上,房地产销售面积同比下降5.1%,房地产新开工面积同步下降29.6%,房地产开发投资完成额同步下降9.8%。总体而言,房地产行业仍然保持一定的下滑态势,2025有望在政策呵护下,楼市逐步企稳。

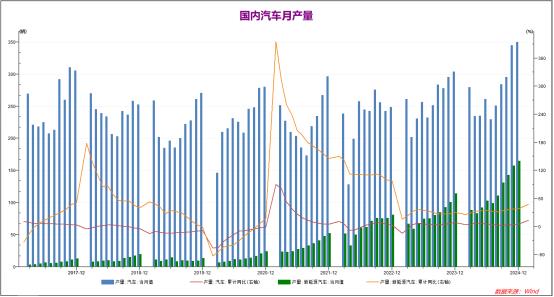

1-2月,国内汽车行业继续保持强势。1-2月,国内汽车总产量(油车 电车)同比上升13.9%,国内新能源汽车产量同比上升47.7%,创出23年以来新高。国内新能源车行业保持较高景气度,成为有色金属下游消费的主要动力。未来国内汽车行业的情况可能成为决定有色金属供需关系的核心要素。

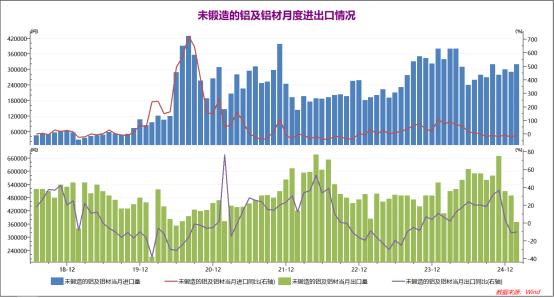

由于铝出口退税2024年12月1日起取消,铝出口受到较大影响。11月铝贸易商抓紧出口,当月出口量大幅上升。12月铝出口大幅下降至51万吨,1-2月铝出口继续下降至49和37万吨,较24年11月最高点67万吨下滑近45%。预计2025年国内铝市场可能承受较大供给压力。

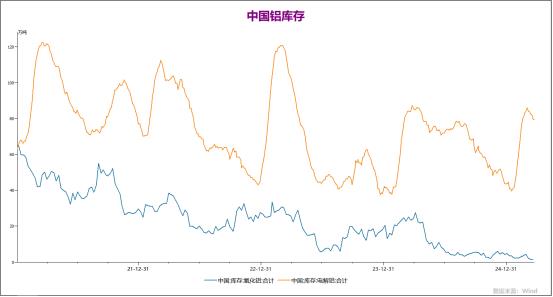

2025年初开始,国内铝库存持续上升,尤其是春节前后,电解铝库存大幅上升,回到一年高位,交易所库存也明显上升。而氧化铝社会库存保持在较低水平,近期小幅回升。从库存上可以看出,铝下游需求较弱。

市场分析与价格情况

近期国内铝价高位回落。受到内外盘现货基本面差异影响,内盘走势弱于外盘。铝价总体仍然处于高位,短线市场情绪有所转弱,现货保持贴水。从期货合约价格上看,沪铝2504-2506合约表现为小幅的正向市场,短线市场情绪中性。而2507-2601合约价格较为接近,中期市场情绪小幅偏弱。

技术分析:铝价涨势受阻,中期走势并不乐观

2024年铝价出现两轮大涨行情,目前价格仍然处于近3年以来的相对高位。但是展望未来,基本面情况并不乐观。

供给方面:随着几内亚铝土矿供给问题的炒作结束,氧化铝持续大跌,近期终于在3100附近,接近成本价的位置初步企稳,走势较并不乐观。而随着国内光伏产业的持续扩张和电力市场化改革推进,电力价格长期没有上涨动力。电解铝成本和供给上并没有足够支撑。

需求方面:美国退出巴黎气候协定,并取消美国对电动车和新能源电池行业的补贴,海外电动汽车增速可能放缓。国内电动汽车产销已经超过市场的50%,增长空间也较为有限。2025国内消费刺激政策可能小幅拉动汽车产销量,基建领域需求可能小幅上升,房地产开发方面的需求可能继续下降。总体而言,铝下游消费恐怕难以出现明显增长。而24年12月1日起铝产品出口退税取消,此后国内铝出口明显下降,对国内铝现货市场造成一定冲击。总体而言,我们对2025年铝供需情况并不乐观。

技术上看,目前伦铝处于区间震荡行情中,而沪铝也是在21000附近承压回落,走势震荡偏弱。而俄乌冲突可能很快结束,俄铝向欧美出口可能逐渐通畅,利空因素开始显现。中期铝供需基本面并不乐观,后市如果铝价继续下行,可能跌破近2年的上升趋势,从而对市场信心造成较大打击。

粤公网安备 44060502002468号

粤公网安备 44060502002468号