5月铜价冲高回落,6月上旬继续回调,在矿端供给偏紧、美铜逼仓及资金推动下,LME铜最高涨超11000美元/吨,沪铜则逼近90000元/吨,均是历史高位;而后,逼仓风险缓解,拖累基本面的大涨在资金获利了结之后快速回落,沪铜调整幅度近9%。

美联储年内或降息一次

美国5月新增非农就业人数为27.2万,远高于预期,前值由17.5万人修正至16.5万人,时薪数据也意外增长,同环比均高于预期;而失业率却升至4%,为两年来最高水平。强劲的非农数据暗示,美联储降息必要性下降,年内或仅降息一次;数据公布后,美元指数和美债收益率大涨,贵金属、有色遭重挫。本周美联储议息会议将召开,降息概率不大,关注点阵图和官员们对于降息的态度。继加拿大央行降息后,欧央行在6月会议上降息25个基点,一度引发对美联储降息的想象;若美联储此次会议如预期维持利率不变,短期美元指数或偏强震荡。先行指标来看,5月全球制造业PMI环比小降,美国5月ISM制造业PMI为48.7,连续两月下降;中国5月制造业PMI环比降0.9%至49.5%,欧元区的制造业表现相对较好,总体上全球制造业有边际放缓倾向。

铜矿供应恢复相对缓慢

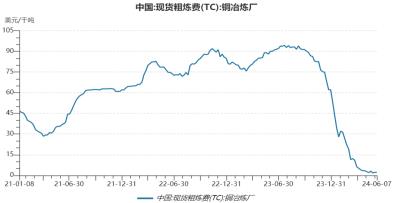

上周五,进口铜精矿加工费TC为-0.55美元/吨,还徘徊在负值区域,较上一期的-0.71美元/吨小幅回升。全球最大的铜产国智利4月铜产量同比下降1.5%至40.85万吨,智利国家铜业公司Codelco的产量同比下降6.1%至9.51万吨;但智利后半年的产量有增长的潜力,多位政府高层官员均表示今年其铜矿产量将复苏。近日,Codelco与Andina矿工人达成协议,避免了罢工威胁。秘鲁国内也加强了矿业投资,提高铜矿生产目标,Las Bambas铜矿新矿井料将在年底前开始采掘作业。印尼将铜矿出口禁令的启动时间推迟到今年底,此前计划是6月开始,且将向印尼自由港和安曼矿业公司发放铜精矿出口许可,缓解了供应忧虑。此外,还有紫金矿业的卡莫阿铜矿三期选厂较计划提前6个月正式投料运行。随着铜价创纪录高位,刺激着矿企加快投资与生产节奏;不过,尚需要一定的时间,短期铜矿总体还是偏紧态势。

5月中国铜矿砂及精矿进口量226.4万吨,环比下降3.6%,同比下降11.4%,1-5月累计进口1159.3万吨,同比小增2.7%。截至6月7日,国内主流港口库存82.3万吨,总体略偏低。

图1:现货铜精矿加工费TC徘徊在低位

资料来源:WIND,长安期货

6月精铜产量预降

由于铜矿加工费极低水平,国内冶炼厂达成联合减产共识,从效果看,4月精铜产量小降1万多吨,5月电解铜产量却并未如期下滑,而是环比增2.35万吨至100.86万吨,主要原因在于5月精废价差扩大,粗铜和阳极铜供应充足,且西南地区某炼厂投产速度较快。6月,有8家炼厂粗炼产能检修计划,且精废价差有所收窄,再生铜和阳极板供应减少,预计电解铜产量环比降2.36万吨至98.5万吨,7月随着检修结束,产量或重新走高。中国5月未锻轧铜及铜材进口51.4万吨,环比增16.8%,同比增15.8%,增幅较大。

国内库存高位徘徊

国内精铜的季节性去库迟迟难出现,截至6月11日,全国主流地区铜库存44.21万吨,自年内高点小幅回落,去年同期为9.84万吨。上周,上期所铜库存增至33.7万吨,仓单数量为26.1万吨,均是绝对高位。6月,随着冶炼厂检修,且铜价回落后需求可能小幅改善,库存或逐步下滑。近期,现货贴水局面改善,逐渐转为平水左右。6月来,LME铜库存小幅增长,最新为125325吨,注册仓单120000万吨,总体水平相对适中,0-3现货贴水在100以上。COMEX铜库存则降至12840吨,注册仓单8453吨,绝对低位,仍需留意挤仓风险。三大交易所总库存共40多万吨,略偏高位。

图2:国内铜库存高位徘徊

资料来源:WIND,长安期货

铜价回落需求或小幅改善

5月铜价整体处在历史高位,中下游企业面临较大成本压力,部分企业选择减产。5月铜线缆企业开工率为67.9%,环比降5.52%,同比降21.76%;铜管企业开工率环比降3.21%至83.32%,铜板带企业开工率环比降1.3%至72.8%。6月初,铜价快速回调,需求有小幅改善,精铜杆企业周度开工率回升。终端上看,1-4月电网投资增速大幅抬升至24.9%,电源投资增速下滑至5.2%,电网投资可能侧重于特高压,叠加有色价格大涨,对铜需求的带动可能有限。商品房销售、大中城市土地成交等依旧偏弱;6月空调排产增速下滑;乘联会预估5月乘用车零售销量环比增10%,同比降3%,因去年基数偏高,6月销量预计整体平稳。

小结

宏观面上,美国经济数据良莠不齐,美联储年内或降息一次,关注本次议息会议对降息态度,美元指数或偏强震荡,资金在贵金属、有色上有所撤离,联动性较强,近期压力稍大。基本面上,现货铜矿供应依旧偏紧,加工费低位徘徊,而中长期有增长预期。5月国内电解铜产量未降,6月仍有冶炼厂检修,产量预计下滑。国内铜库存徘徊在高位,现货基本平水附近,LME铜库存小增,0-3现货贴水幅度大,COMEX铜库存绝对低位,挤仓风险仍存。随着铜价高位回撤,需求或小幅改善,总体需求淡季,增量料有限。供给利多充分兑现,短期压力有增,6月铜价或偏弱震荡,向下寻找支撑。

粤公网安备 44060502002468号

粤公网安备 44060502002468号