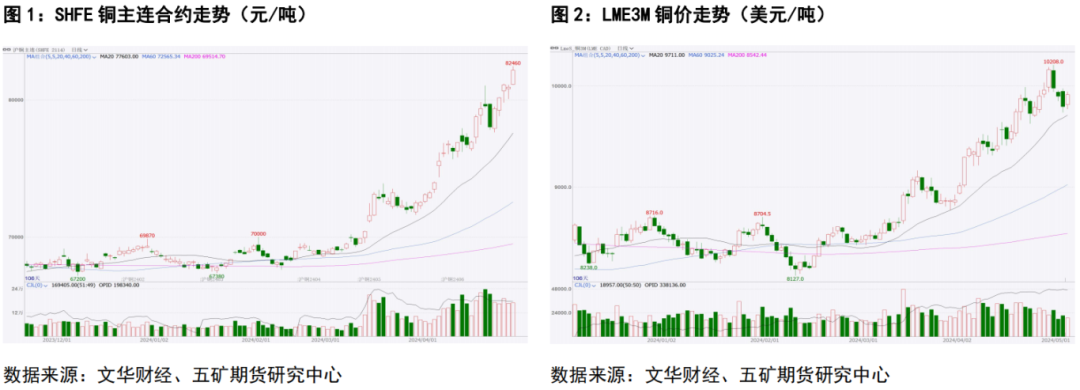

4月铜价单边上涨,月内沪铜主力合约上涨13.3%至82180元/吨,伦铜3M合约上涨12.5%至9976.5美元/吨。铜精矿现货粗炼费维持历史低位、铜矿供应扰动加大、美英制裁俄罗斯金属 和中国经济政策偏积极是铜价超预期大涨的主要原因。当期美元指数涨1.8%,离岸人民币基本持平。

进入5月,中国冶炼检修影响量较大,需求端仍处于季节性偏强阶段,而废铜替代优势较大将造成供需关系弱化,总体供需预计相对平衡。海外原料端供应扰动偏多,需求相对中性,库存或稳中下滑。宏观层面,美国非农数据走弱使得美联储降息预期提前;国内政治局会议定调注重发展、政策靠前发力,市场情绪依然偏暖。总体上看,5月份宏观情绪面偏乐观,但市场避险情绪降温可能使得铜的金融属性弱化、商品属性变强,在精炼铜供需没有大矛盾的情况下, 铜价或震荡调整以寻找需求端支撑。本月沪铜主力运行区间参考:76000-84000元/吨;伦铜3M运行区间参考:9400-10500美元/吨。操作建议:观望。

4月铜价单边上涨,月内沪铜主力合约上涨13.3%至82180元/吨,伦铜3M合约上涨12.5%至9976.5美元/吨。铜精矿现货粗炼费维持历史低位、铜矿供应扰动加大、美英制裁俄罗斯金属和中国经济政策偏积极是铜价超预期大涨的主要原因。当期美元指数涨1.8%,离岸人民币基本持平。

市场情绪方面,截至4月下旬,CFTC基金持仓维持净多,净多比例13.5%,当月多头持仓增加,空头持仓减少。截至4月底,LME投资基金多头持仓占比继续回升,基金看多情绪延续升温。显示伴随铜价上涨,资金对铜的配置同步增加,更多体现了铜的金融属性。

短期来看,由于地缘紧张局势有所降温,市场避险情绪弱化,主要避险标的贵金属和美元指数出现连续调整亦表明市场风险情绪的缓和,这将在一定程度上弱化铜作为避险配置的功能。同时,美国10年期通胀预期转弱也可能推动资金减少铜的配置。铜的金融属性或迎来阶段弱化,商品属性或将增强。

基本面上看,4月全球精炼铜市场维持小幅过剩。截至4月底,三大交易所加上海保税区库存约50.7万吨,环比增加1.3万吨,去年同时期库存减少约2.5万吨。当月库存增幅主要来自上海保税区和LME仓库,上期所和COMEX库存环比减少。当期国内基差先扬后抑,4月底上海地区现货贴水165元/吨;LME现货对3月合约贴水震荡收缩,4月底贴水98.8美元/吨,现货宽松状况略有改善。

供应端看,4月铜精矿供需关系延续收紧,铜精矿现货粗炼费继续下滑,月底TC跌至2.1美元/吨,维持历史低位,低加工费背景下铜价仍有较强支撑。从铜精矿库存看,4月中国主要港口铜精矿库存震荡回升,港口现货供需边际改善,有助于加工费企稳。

另外,尽管4月铜矿供应扰动增多,但从主要铜矿企业的一季报和全年产量预估看,预计供应扰动影响偏短期。统计的15个大中型铜矿企业一季度产量加总为314.2万吨,同比增长6.7%,增量主要由自由港、必和必拓、波兰铜业、淡水河谷、洛阳钼业、泰克资源和英美资源贡献;安托法加斯塔、嘉能可、智利国家铜业和第一量子产量降幅较大。从全年产量指引看,大部分矿企维持全年指引不变,淡水河谷、自由港、南方铜业和智利国家铜业上调了全年产量指引,当前预计主要矿企年内产量较2023年增加约26.4万吨。

如果铜矿供应扰动边际缓和,叠加冶炼环节检修增多,预计铜精矿现货加工费有望逐渐企稳反弹。

此外,尽管铜精矿供应持续偏紧,但铜价连续上涨造成废铜替代优势大增,4月国内精废铜价差均值扩大至3200元/吨,废铜供应增多,同时废铜杆价格表现更弱,废铜杆企业转产阳极铜并引起废铜产阳极铜数量增多,国内粗铜加工费平稳抬升,粗铜供应较铜精矿宽松,并在很大程度上支持国内精炼铜产量维持较高水平。

冶炼副产品硫酸价格位于成本线以上也为铜冶炼企业收入提供了一定支持。4月国内冶炼厂检修活动增多,产量预估减少。进入5月,冶炼厂检修面将进一步扩大,但由于阳极铜供应较为宽松,预计产量环比仅小幅下滑,同比预估小幅下降。

需求端看,4月财新制造业PMI继续抬升,官方制造业PMI小幅下滑,但仍位于荣枯线以上,国内制造业景气度总体维持扩张。当月海外主要经济体制造景气度边际走弱,美国和英国制造业再次滑入收缩区间,欧元区制造业加速收缩,印度制造业扩张速度放缓。全球制造业景气度边际走弱,铜需求预期下滑。

在产量下滑、净进口减少的假设下,4月中国精炼铜表观消费量预计同比下滑2.8%左右,1-4月表观消费量约468.9万吨,同比增长约5.4%。下游方面,4月中国精铜制杆企业开工率环比回升,平均开工率略高于去年同期水平,但随着铜价持续走高,订单趋于减少。当月国内电线电缆企业开工情况弱于预期,环比微升、同比下滑,预估5月开工率环比继续抬升、同比延续下降。4月铜管企业开工率预计小幅抬升,5月空调排产维持较快增长,铜管开工率有望维持高位;4月铜板带企业开工率同比、环比预计均走强。

高频数据看,4月份中国地产成交数据仍然弱于去年同期,边际有所走弱,但地产政策较为积极,4月底政治局会议强调研究消化存量房产和优化增量住房的政策措施,后续随着政策落地,地产成交或有所改善;当月汽车销售总体与去年差不多,以旧换新政策推动下,汽车销售仍有较强支撑。

粤公网安备 44060502002468号

粤公网安备 44060502002468号