征稿(作者:中国国际期货 欧阳玉萍)--自1月中旬以来,沪铜呈现宽幅整理行情,虽然上行空间受限,主力合约期价在72000一线屡次承压,但在69000附近也获得了较强的支撑。在基本面缺乏明显矛盾的背景下,预计沪铜后期将以底部震荡行情为主。

全球铜精矿供应逐渐增加

目前供应端呈逐渐增加的趋势,近期各大矿企陆续发布了2021年四季度季报,以Antofagasta为例,因干旱影响,Antofagasta去年四季度铜产量环比下降1.2%至17.89万吨。而2021年铜产量下降1.7%至72.15万吨,主要是由于Centinela品位低于预期及Los Pelambres因干旱产量下降。目前来自海外供应端的干扰已基本结束,Teck旗下的高地谷铜矿工人将举行批准投票,罢工危机有望妥善解决,且汤加的火山喷发并未冲击到智利秘鲁甚至澳大利亚的采矿区,南美的铜精矿运输未受到明显影响,港口作业仍维持正常。

2021年1-11月我国铜精矿产量167.45万吨。累计同比增长6.21%。2021年1-12月份铜精矿进口量总量为2340.45万吨,较2020年1-12月的2176.51万吨增加7.5%。目前二连浩特口岸继续处于封闭状态,铜精矿进口暂停,这对西北、内蒙古西部地区冶炼厂原料供应仍带来一定困扰,而长江流域运输则在缓慢地恢复。

12月精炼铜产量重回年中高位

2021年12月份冶炼厂在赶产计划下,推动国内精炼铜产量回到年中高位,月产量达到87万吨。2021年1-12月电解铜产量累计998万吨,同比增长7.3%;2021年国内计划新增48万吨粗炼产能和60万吨精炼产能,但均出现了推迟现象。其中大冶有色粗铜产能新增推迟至2022年;国兴铜业8万吨新增推迟至今年一季度,且新建投产之后原先12万吨旧生产线将关闭,实际精炼产能新增为8万吨。目前冶炼厂基本维持正常投料,一季度库存充足,因此冶炼厂在现货市场大量采购的积极性不高,仍以执行长单为主,少量现货成交集中于3月份。而买方对二季度TC存在一致看高的预期,在供应端扰动减弱的背景下,TC的天平逐渐向买方市场倾斜。

2021年废铜进口量同比增幅明显

据海关数据显示,2021年1—12月我国累计进口再生铜169.27万吨,同比增长79.35%。其中12月再生铜进口16.16万吨,铜锭4.18万吨,共20.34万吨,环比减少1.05万吨。节前船期集中到港,进口增长基本符合市场预期。目前随着春节假期临近,企业陆续放假,需求大幅下滑减少,预计废铜市场将较为冷清,进口到港将集中在春节后。预期期间进口量将呈现季节性萎缩,废铜进口量1-2月会明显下降,到3月货物到港量会有所回升。

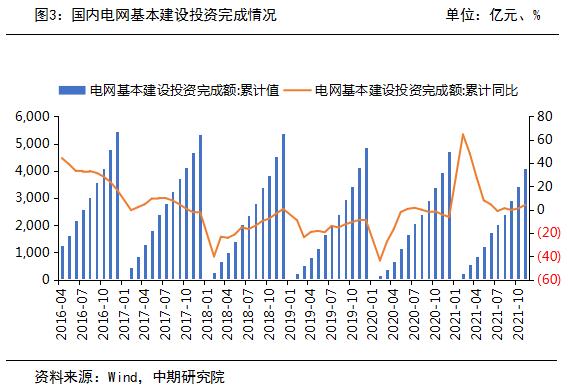

电网向能源互联网升级

2021年电网工程计划投资额4730亿,较2020年计划投资额增长2.8%。去年全国1-11月电网工程投资额完4102亿元,同比上涨4.1%,电网投资进度明显不及预期。去年四季度,国网基建工程面临集中交货,线缆企业保持赶产的节奏,生产排产相对饱和。不过随着北方天气降温,房地产等基建项目施工受限,且房屋销售回款较慢,下游工程企业冬储明显减量,诸多因素对线缆需求带来了不利影响,中小线缆企业订单表现仍不甚理想。2021年电网铜交货量数据同比基本持平,但与2019年相比,则出现明显回落。步入2022年后,线缆企业作为铜杆消费大户,仅光伏和海上风电用缆表现相对稳定。而受房地产订单量下滑及国网交货量增量有限的影响,线缆企业开工率持续下滑。铜价高位运行使得下游备货心态谨慎,叠加疫情冲击尚存,企业只能选择提前放假。

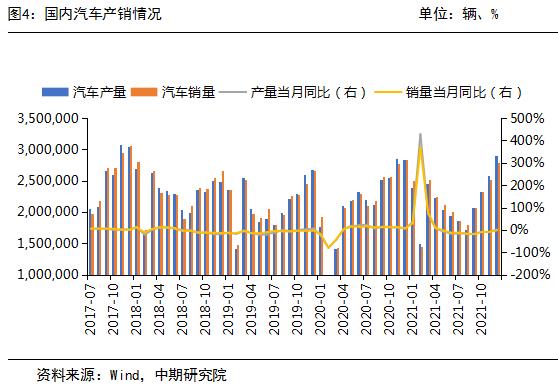

汽车行业发展势头良好

2021年国民经济运行平稳,对汽车消费有支撑作用,汽车产业整体保持较好的发展势头。但全球疫情形势面临着严峻考验,经济复苏分化明显,汽车行业发展仍有一定困难。从产销数据来看,2021年我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%。其中12月汽车产销分别完成290.7万辆和278.6万辆,环比分别增长12.5%和10.5%,产量同比增长2.4%,销量同比下降1.6%。其中产量增速由负转正,销量降幅收窄7.5个百分点。展望2022年,随着芯片及原材料价格的影响逐步削弱,且汽车行业库存处于低位,预计2022年汽车销量趋于乐观。预计2022年汽车销量有望达到2785万辆。

沪铜上方仍将承压

宏观面上,目前市场加息预期不断提升,10年期美债收益创下2年高位,金融市场流动性降低。基本面上,供给端,目前全球铜精矿供给端的扰动较前期有所减少,铜精矿供应呈增加趋势。同时国内进口窗口继续处于关闭状态,进口量未达到市场预期,引发市场对后续国内进口铜到货的担忧。而国内疫情干扰尚存使得冶炼厂发运受到一定影响,国内社会库存依旧维持低位。库存短期恢复至往年同期水平的难度较大,这对铜价有一定的支撑作用。需求端,目前国内个别炼厂临时检修,其他维持正常投料。冶炼厂不急于备二季度库存,且国内粗炼的扩建产能集中在3季度后,因此在买方话语权提升的推动下,TC呈现走高态势。同时铜价高位运行使得下游畏高情绪较浓,随着春节假期临近,贸易市场交投走弱,节前消费形势难言乐观。总体而言,预计近期沪铜以底部震荡行情为主,主力合约运行范围为69000-72500元/吨。

粤公网安备 44060502002468号

粤公网安备 44060502002468号