铜价2月出现快速上涨后,产业上对高价表现出极度不接受,缺乏现货配合的铜价在2月底冲高至$9600 后,后劲不足,回落至$8800-$8900 一线持续震荡。持续月余的价格僵持背后实际反映的是加大的多空博弈与市场分歧。在当前节点,消费回暖的节奏和废铜增量的负反馈很可能是打破僵局两大关键变量。价格持续僵持下,消费有哪些重要的变化?二季度消费预期如何?废铜增量对精铜影响几何?

为此金瑞期货精心组织了江西地区消费与废铜调研,力求在关键节点敏锐把握市场关键变量,以供投资者参考。(调研纪要见文末)

核心观点

旺季不旺,高铜价对消费的抑制尚未消退:进入4月中旬,铜消费整体呈现旺季不旺的态势,高铜价对消费的抑制仍未见消退,但边际上自终端向上出现一些回暖的迹象。

但叠加出口景气度保持较高水平,二季度消费回暖仍可期:出口相关订单持续处于较高景气水平,尚未见到负反馈,从目前订单情况看至少可以维持至三季度初。目前终端企业库存水平不高,订单缓慢回暖后,预计有一定刚需采购的需求。从国内现货市场的交投表现来看,每当价格跌破关键点位66000后,也出现一些扫货迹象,表明刚需采购有韧性,另外考虑到二季度出口景气度仍能维持较高水平,预计未来消费持续回暖仍是大概率事件。

海外原料供应充足有增量,国内原料供应稳定:当前废铜企业海外原料供应较为充足,未来仍有增长空间,国内供应基本稳定。进口货源方面,目前仍以东南亚和日本货源为主,欧美货源不多。欧美的废铜回收原料很充足,仅需等待人工和运输恢复,未来预计随着疫情好转,欧美货源有明显增量。

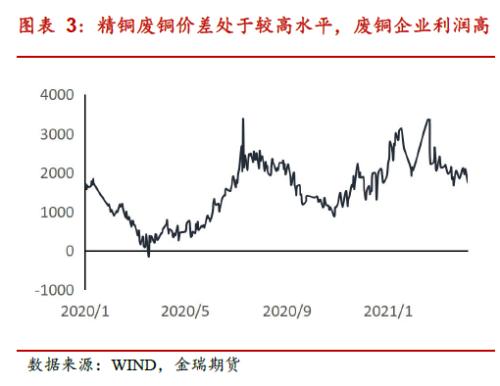

高利润水平下废铜负反馈有持续性:废铜产业企业在目前“高铜价,高精废价差”背景下,利润水平较高。制杆方面,精废价差高企,废铜制低氧杆价格优势明显。废铜对精铜消费的冲击具有持续性。

综上,二季度国内迟来的消费及出口景气维持之下,国内仍呈现缺口,但考虑到废铜的负反馈,二季度国内去库力度约10-15万,或不及往年同期平均去库水平(20W)。

风险提示:

1、疫苗推广与疫情控制不及预期。

2、中美关系发生剧烈变化。

3、拜登基建计划推出不及预期。

正文

一、价格僵持以来的消费成色:旺季不旺,出口有亮点

01

旺季不旺,高铜价对消费的抑制尚未消退

进入4月中旬,铜消费整体呈现旺季不旺的态势,高铜价对消费的抑制仍未见消退,但边际上自终端向上出现了一些回暖的迹象。

通常消费的改善是自终端企业向上传导,终端企业对消费变化的感知最敏锐,而贸易商企业因为其面对客户群体比较多样,对消费变化的感知最全面。从实际调研情况来看,在当前时点终端企业和贸易生产商对消费的感知有分化。终端企业中传统电缆企业反映近1、2周以来部分地区电网零星开始招标,订单略有回暖的迹象,实际用铜量略有改善。与地产、家装、出口相关的漆包线、家电、电机等终端企业订单持续表现较好。但从贸易商的调研结果来看,终端消费的回暖尚未反馈到贸易商环节,铜排、铜杆等占比较高的领域消费均需求不佳,目前基本只有长单在执行,长单执行情况也较为一般,因此对未来需求好转普遍较为悲观。

02

出口景气度保持较高水平,未见负反馈

出口相关订单持续处于较高景气水平,尚未见到负反馈,从目前订单情况看至少可以维持至三季度初。

去年以来旺盛的出口订单一直是支撑消费的重要板块。从铜管企业和家电企业的调研情况来看,下游家电企业因出口火爆,尽管内需不旺,但对铜管需求仍然旺盛。但铜管厂在高铜价下资金困难,财务费用高企,当前加工费下出现亏损。目前龙头企业采购铜管有困难。一些龙头企业反映出口订单仍然火爆,在手订单持续至3季度初,但听说一些小型家电出口企业订单景气度有所转弱。

03

消费二季度持续回暖可期

目前终端企业库存水平不高,订单缓慢回暖后,预计有一定刚需采购的需求。从国内现货市场的交投表现来看,每当价格跌破关键点位66000后,也出现一些扫货迹象,表明刚需采购有韧性,另外考虑到二季度出口景气度仍能维持较高水平,预计未来消费持续回暖仍是大概率事件。

二、高利润下的废铜冲击:废铜的负反馈早于预期

01

海外原料供应充足有增量 国内原料供应稳定

当前废铜企业海外原料供应较为充足,未来仍有增长空间,国内供应基本稳定。目前欧美的废铜回收原料进口货源方面,目前仍以东南亚和日本货源为主,欧美货源不多。欧美的废铜回收原料很充足,仅需等待人工和运输恢复,未来预计随着疫情好转,欧美货源有明显增量。3月下旬已经能见到部分美国货源就是较好的佐证。

国内供应基本稳定。目前废铜拆解商利润水平较高,即使是此前的原料库存已经出手,在收购新的废料时,对品位的要求门槛相对较低,也较好采购。

02

高利润水平下负反馈提早到来

废铜产业企业在目前“高铜价,高精废价差”背景下,利润水平较高。制杆方面,精废价差高企,废铜制低氧杆价格优势明显。制杆方面,精废价差高企,废铜制低氧杆价格优势明显。废铜对精铜消费的冲击具有持续性。

废铜的供需双旺最明显的体现一是废铜领域玩家明显增多,三井、托克等大型集团均提高了再生铜相关业务的比例,而上饶地区废铜产业园区企业入驻率明显提升。二是废铜产能增量明显。据悉去年,江西地区废铜加工产能增加100多万吨,粗铜冶炼产能100万吨。废铜拆解和加工生产线搭建迅速,废铜拆解生产线搭建仅需月余,加工生产线半年左右,今年以来,去年新增的废铜产能逐渐上线。

当前精废价差较高的背景下,废铜制杆冲击具有持续性。废铜制杆厂反映,3月以来,原料采购偏紧。考虑当前废铜供应较为充足,应该是由于消费较好,故制杆厂感受采购偏紧。预计废铜制杆的冲击具有持续性。

调研纪要

某大型铜管厂

下游家电企业因出口火爆,尽管内需不旺,但对铜管需求仍然旺盛。目前铜管厂主动减少订单量,主要是因高铜价下资金困难,财务费用高企,当前加工费下出现亏损。由于下游客户龙头企业急缺铜管供货,提供一些谈判空间,但由于行业内龙头铜管企业未见明显减产,目前未能提升加工费。开始增加小型客户订单,但小型客户沟通成本高,量不是很大。

某铜杆和精铜的生产贸易商

杆:生产方面,行业普遍开工率不到50%,但该铜杆企业开工率始终维持在95%以上,一季度产量与去年持平。消费方面,尚未看到旺季迹象。一是废铜制杆冲击明显;二是终端需求不佳,同比减少较多,下游回款周期较长,长单执行一般;三是终端出现的一些回暖迹象,如电网招标等,反馈到贸易商尚需时间。但是技术水平要求较高的一些领域消费不错,如细线、电磁线等。

精铜:电铜长单执行情况较好,但零单销售下降50%以上。预计下游的原料库存水平应该不高。

某铜产品贸易商

下游消费清明节后明显冷清,铜排、铜杆等占比较高的领域消费都需求不佳。目前只有长单在执行。按当前消费情况,预计5月进入旺季都有困难,去年消费透支明显,社会库存下降的很缓慢。

某大型废铜贸易商

该贸易商废铜原料进口和国内各一半。反映废铜领域玩家明显增多,三井、托克等大型集团提高了再生铜相关业务的比例。

目前进口的货源主要是以东南亚和日本为主,美国的货源3月下旬以来可以看到逐步恢复,但欧洲的货源稀少。欧美的废铜回收的原料都很充足,只是此前疫情影响,工人复工受到影响,目前欧洲疫情再次抬头,工人复工不佳,欧洲运输船只难寻,导致欧洲货源不佳。

某中型废铜拆解贸易商A

当前库存水平正常。认为市场上的废铜国内货源和进口货源大致各占比50%。预计未来1-2个季度进口+国内废铜供应量会平稳增长。国内货源比较稳定。主要是废铜拆解商利润水平较高,即使是原料库存已经出手,在收购废料时,对品位的要求相对较松,采购不难。

某废铜拆解贸易商B

国内货源充足,当前库存水平正常。今年下游1/4供杆长,3/4供炼厂,供炼厂占比明显提升。主要原因一是供炼厂利润更高,炼厂需求好,二是价格上涨后资金压力大,炼厂的账期更短。需求方面,景气度整体较高,但进入二季度后较一季度稍差一些。

某大型精铜、废铜制杆厂

杆:目前在手订单较上个月减少25%左右。但能感觉到近期客户订单提货周期更短,或表明下游生产活动更加活跃。但整体4月初消费仍非常冷清,近期略有好转。但跟往年相比,表现出明显的旺季不旺的情况。废铜对精铜消费替代很明显,3月废铜采购偏紧。

废铜制杆利润好,今年2.4万吨产量中有1.8-2万吨为废铜制杆,电解铜制杆产量不高。今年预计再扩一些细线、漆包线产能。

阳极板:3月消费不佳,炼厂库存较高,不愿接货,甚至调高扣减。但进入4月需求明显较旺。

粤公网安备 44060502002468号

粤公网安备 44060502002468号