征稿(作者:中航期货 范玲)--1月16日,沪铝主力合约在期货、现货市场的双重带动下实现了一波流畅的涨势,涨2.51%,刷新近三个月新高,此次涨势主要由期货、基本面和现货市场三方面因素导致。展望后市,尽管临近春节,下游消费企业基本面临放假,但在现货偏紧、市场尚存挤仓风险情况下,铝或高位震荡,短期难以回落。

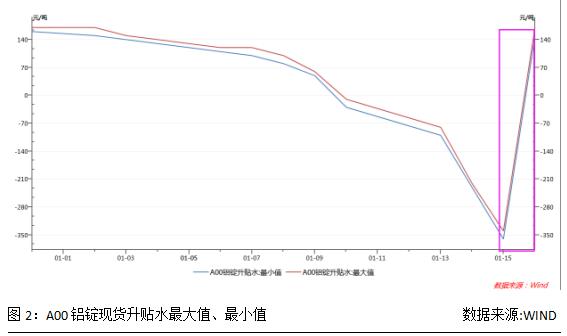

现货市场货源偏紧

现货市场货源偏紧的氛围在延续,16日现货市场由贴水转为平水甚至升水,表现出现货市场缺货现象,今年春节较早,本月24日已进入春节假期,贸易商长单必须在节前交付完毕,且物流受到春运影响难以维持正常运转,现货市场缺货现象或将延续到临近春节期间,难以出现大幅贴水现象。

供给端消息面短期刺激

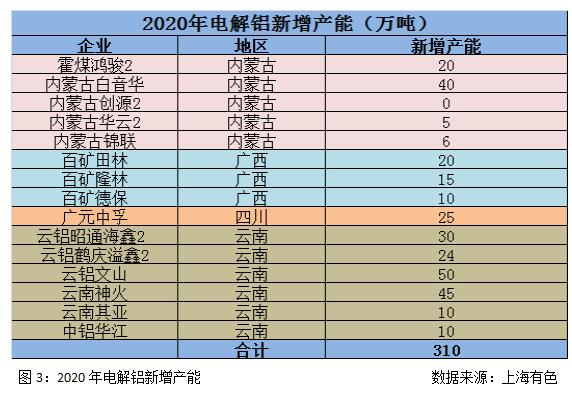

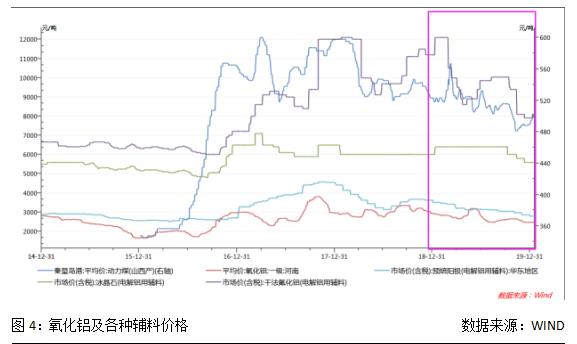

2019年中国电解铝总产量3542.5万吨,同比减少1.84%;12月中国电解铝产量303.6万吨,同比增加1.47%,供应小幅回升,随着广元中孚、云南神火、云南鹤庆和内蒙古固阳等电解铝项目继续释放增量,以及西部水电等停产产能复产,电解铝运行产能也将继续抬升,结合SMM、阿拉丁、安泰科的数据,预计今年新增产能约有310万吨。当前氧化铝及各种辅料价格处于相对低位,氧化铝价格虽小幅反弹,但反弹高度因进口和国内高产能存量而受限,整个电解铝行业仍然有可观利润,电解铝行业加权平均利润处于1600-1900元/吨,将会进一步刺激新增和复产产能释放。

据市场传言,云南某电解铝厂投产因电费问题尚未谈妥而暂时搁置,此消息是近期国内铝价大涨主要原因之一,此事之所以引发市场关注,是因为该企业是首批省外转移到云南省的电解铝企业,在该项目落地之后,带动其它省外电解铝项目陆续签订电解铝产能转移协议落地云南。该项目在云南省规划建设90万吨电解铝,之后相继有其亚35万吨和魏桥203万吨发布电解铝产能转移公告。阿拉丁(ALD)统计,截止2019年底云南省电解铝产能为227万吨,按此规划以及其它规划项目合计到2023年产能将达到630万吨,增幅为400余万吨,而届时全国电解铝产能约为4370万吨,较2019年底增幅为270万吨,即云南省是全国 电解铝主要增长区域,而其它地区产能在退出,云南省电解铝项目投产进度和规模的重要性不言而喻。

多数拟建电解铝项目都是要分期建设,企业也要边建设边投产,边感觉政策的落地是否有利于企业,同时首先落地投产的电解铝项目所获得的政策优惠力度,会给其他后续项目产生极为重要的示范效应,进而影响电解铝行情变化,阿拉丁(ALD)认为如果政府承诺的电价无法落地,预计会使得地方政府的信誉受损,将影响其它电解铝项目的投产进度和投产规模,全年新投产能或低于预期,这对铝价形成潜在利好预期。

挤仓行情或将延续

沪铝2001在交割日前出现盘面异动,一度触及涨停板,其主要原因主要是现货、期货库存处于较低位,导致空头难以交仓而被迫平仓,造成短时间的挤仓行情,形成盘面异动,这种恐慌情绪延续,导致随后交易日内主力合约03大涨,而仔细研究下一个要进行交割的2月合约可以发现, 截止1月17日,沪铝2月合约最新持仓量为68,477手,折合为342,385吨,仓单为91,951吨,交易所库存为220,087吨,期货持仓量折合/仓单为比值为3.72,期货库存/期货持仓量比值为3.21,年前只剩下4个交易日,有色金属的交割日为每月15日,年后11个交易日,目前持仓量较高,而库存较低,因此后续挤仓行情或将延续。

节前累库低于往年

尽管临近春节还有几个交易日,但从2018、2019春节前两周上期所、LME、电解铝以及铝棒社会库存对比来看,2018、2019年春节前两周库存分别增加8%、4%,而今年春节尽管上期所、电解铝、铝棒库存均出现回升,但总体库存出现下降,因此,铝价下方存明显支撑。当前消费已经逐渐进入季节性消费淡季,下周起下游基本进入春节假期,需求进入低谷期,但在春运临近的关口,交通运输方面运力紧张,对到货具有一定影响,进而影响库存的实际变化,后续关注库存变化。

宏观情绪稳定

美国伊朗紧张关系降温;中美第一阶段经贸协议签署完成;欧洲央行会议纪要:数据显示经济增长动能疲软但较为稳定。最新公布的数据显示,中国2019年12月社会融资规模增量为2.1万亿元,预期1.6万亿元,前值1.75万亿元,新增贷款1.14 万亿元,预期1.14万亿元,前值1.39万亿元,M2同比增8.7%,预期8.4%,前值8.2%。我国全年国内生产总值990865亿元,按可比价格计算,比上年增长6.1%,符合6%-6.5%的预期目标,分季度看,一季度同比增长6.4%,二季度增长6.2%,三季度增长6.0%,四季度增长6.0%,虽然我国经济面临着较大压力,但总体保持稳定。因此,近期宏观事件较少,对市场情绪影响有限。

综上所述,尽管临近春节小长假,铝的下游需求进入低谷,但在现货偏紧、挤仓风险或将延续、累库不及往年的支撑下,铝价下跌空间有限,或将高位震荡。操作建议暂以观望为主,不建议追多,上方压力14325,下方支撑14100,关注库存变化。

作者简介:范玲,中航期货投资咨询部研究员,毕业于华南理工大学,管理学硕士,主要从事有色金属研究。

粤公网安备 44060502002468号

粤公网安备 44060502002468号